“資產(chǎn)管理”亂象橫生�����,如何破局化解風(fēng)險(xiǎn)?

資產(chǎn)是企業(yè)發(fā)展的“動(dòng)力引擎”

工業(yè)企業(yè)依靠資產(chǎn)�����,生產(chǎn)產(chǎn)品�����,產(chǎn)生收益�����;公用事業(yè)企業(yè)�����,依靠基礎(chǔ)設(shè)施�����,提供民生服務(wù)�����;交通物流企業(yè)�����,通過交通工具�����,實(shí)現(xiàn)人或貨物的運(yùn)送�����;互聯(lián)網(wǎng)企業(yè)�����,通過電腦編寫程序……

企業(yè)通過各種類型的資產(chǎn)�����,為廣大客戶提供產(chǎn)品或者服務(wù)�����。資產(chǎn)是為企業(yè)價(jià)值服務(wù)的�����,是企業(yè)生產(chǎn)經(jīng)營(yíng)的“動(dòng)力引擎”�����,企業(yè)由各種類型資產(chǎn)所組成�����,如果沒有資產(chǎn)�����,企業(yè)將無法稱之為企業(yè)�����。

有很大一部分的企業(yè)在資產(chǎn)管理過程中存在著問題:譬如有賬無物、有物無賬�����、賬物不符等現(xiàn)狀�����。每次內(nèi)外部審計(jì)�����,都會(huì)發(fā)現(xiàn)大量的資產(chǎn)問題�����,職責(zé)不清�����、管理不明�����、回報(bào)不準(zhǔn)等情況幾乎成為資產(chǎn)管理的常態(tài)�����。

資產(chǎn)管理的水平與企業(yè)的其他業(yè)務(wù)管理水平形成了鮮明的對(duì)比�����,資產(chǎn)管理成了很多企業(yè)的最混亂地帶�����。究其根源主要由如下幾種誘因:

企業(yè)資產(chǎn)是通過投資過程形成的�����,并且有大量的資產(chǎn)是由在建工程轉(zhuǎn)資而形成�����,在大多數(shù)的企業(yè)管理者眼中�����,即便是精益化的資產(chǎn)管理也不會(huì)為企業(yè)帶來更多收益�����,因此自始至終對(duì)資產(chǎn)管理的重視程度,都會(huì)低于財(cái)務(wù)�����、營(yíng)銷�����、制造等業(yè)務(wù)直接帶來收益的業(yè)務(wù)�����。

資產(chǎn)管理部門大多數(shù)情況下也只是只有管理職責(zé)�����,實(shí)際上只是組織和配合每年度的資產(chǎn)盤點(diǎn)�����。

由于企業(yè)的資產(chǎn)類型多而雜�����,因此不同類型的資產(chǎn),歸口不同的管理部門十分常見�����,如:行政負(fù)責(zé)辦公資產(chǎn)�����,信息負(fù)責(zé)IT設(shè)備�����,辦公室負(fù)責(zé)土地房產(chǎn)�����,設(shè)備部負(fù)責(zé)生產(chǎn)設(shè)備等�����,即便有統(tǒng)一的資產(chǎn)管理部�����,也只是統(tǒng)管和組織的部門�����,加之財(cái)務(wù)部負(fù)責(zé)折舊和核算工作�����,各個(gè)管理部門對(duì)資產(chǎn)管理的邊界和職責(zé)不清晰�����,甚至有一些資產(chǎn)歸口哪個(gè)部門管理都難以定位�����。

每個(gè)企業(yè)都存在一定程度的“部門墻”�����,當(dāng)部門資產(chǎn)使用發(fā)生異動(dòng)時(shí)�����,資產(chǎn)管理部門不了解情況�����;財(cái)務(wù)固定資產(chǎn)管理員,按照核算維度打包對(duì)資產(chǎn)入賬�����,資產(chǎn)管理部門卻無法通過財(cái)務(wù)賬�����,對(duì)資產(chǎn)進(jìn)行開展管理�����,導(dǎo)致資產(chǎn)管理部門接收新的資產(chǎn)后財(cái)務(wù)部門沒有及時(shí)入賬處理等問題�����。

這些情況均是由于部門間協(xié)同不夠�����,缺乏跨部門的管理全局意識(shí)不足所造成�����。

資產(chǎn)管理原本就是涉及到多個(gè)部門之間協(xié)同的工作�����,通過人工通知�����,紙質(zhì)申請(qǐng)單等方式進(jìn)行管理勢(shì)必存在信息之后�����,數(shù)據(jù)丟失的風(fēng)險(xiǎn)�����,因此在管理意識(shí)到位的情況下�����,仍需要通過有效的系統(tǒng)工具作為抓手來落實(shí)管理�����。

企業(yè)資產(chǎn)的管理亂象非一朝一夕而成�����。

因此,要想體系化的對(duì)管理亂象進(jìn)行根除�����,需要從意識(shí)�����、標(biāo)準(zhǔn)�����、規(guī)范�����、執(zhí)行及評(píng)價(jià)等幾個(gè)維度進(jìn)行全面的策劃�����。

首先需要管理層達(dá)成共識(shí)�����。好的資產(chǎn)管理能夠?yàn)槠髽I(yè)帶來更高價(jià)值和收益�����,因?yàn)橥ㄟ^資產(chǎn)的精益管理能夠及時(shí)發(fā)現(xiàn)閑置資產(chǎn)�����,并對(duì)這些進(jìn)行及時(shí)有效的處置�����,避免資源浪費(fèi)�����;好的維保策略能夠及時(shí)發(fā)現(xiàn)資產(chǎn)隱患�����,避免停機(jī)損失�����;好的資產(chǎn)管理體系能夠從各個(gè)維度出發(fā)�����,了解企業(yè)資產(chǎn)配置失衡所在,及時(shí)做出資產(chǎn)決策�����。

其次�����,要建立全員資產(chǎn)管理意識(shí)�����,讓管理的協(xié)同工作變得容易�����,管理口徑變得統(tǒng)一�����,管理目標(biāo)更具有一致性�����。

建立資產(chǎn)管理數(shù)據(jù)標(biāo)準(zhǔn)

資產(chǎn)管理的數(shù)據(jù)標(biāo)準(zhǔn)有很多�����,主要包含:分類標(biāo)準(zhǔn)�����、狀態(tài)標(biāo)準(zhǔn)�����、管理信息項(xiàng)標(biāo)準(zhǔn)�����、點(diǎn)巡檢及維修維護(hù)標(biāo)準(zhǔn)等�����。

其中資產(chǎn)分類標(biāo)準(zhǔn)最為關(guān)鍵�����,因?yàn)橘Y產(chǎn)分類標(biāo)準(zhǔn)的精益程度和準(zhǔn)確程度�����,決定了要達(dá)到的資產(chǎn)管理精益程度,要想實(shí)現(xiàn)資產(chǎn)管理標(biāo)準(zhǔn)化�����,首先要明確資產(chǎn)分類標(biāo)準(zhǔn)�����。

定義資產(chǎn)分類標(biāo)準(zhǔn)的原則關(guān)鍵有幾個(gè)方面:

1�����、一致性原則�����,要在資產(chǎn)分類定義時(shí)�����,才有統(tǒng)一口徑�����,避免歸類混亂�����。即:統(tǒng)一采用屬性原則或統(tǒng)一采用用途原則進(jìn)行分類�����,不能兩者兼顧�����。

2�����、實(shí)用性原則�����,資產(chǎn)分類要符合管理口徑的管理應(yīng)用習(xí)慣�����,分類的層級(jí)以滿足管理需要為宜�����。

3、統(tǒng)一性原則�����,標(biāo)準(zhǔn)定義要兼顧企業(yè)所有類型資產(chǎn)�����,不建議各個(gè)部門獨(dú)立建立�����。

幾乎所有的企業(yè)結(jié)合自身情況�����,擬定了資產(chǎn)管理制度�����,但絕大多數(shù)情況下�����,資產(chǎn)管理人員對(duì)制度的適用性存疑�����。

主要體現(xiàn)在如下兩個(gè)方面:

1�����、資產(chǎn)管理制度是多以財(cái)務(wù)固定資產(chǎn)管理視角進(jìn)行擬定�����,實(shí)物資產(chǎn)管理部門執(zhí)行起來存在著顆粒度不夠細(xì)�����,流程不完整等情況�����。

2�����、沒有考慮不同類型資產(chǎn)的管理目標(biāo)差異�����,管理流程定義比較泛,很大業(yè)務(wù)無法找到制度依據(jù)�����。

因此�����,要充分考慮企業(yè)實(shí)際擁有的各類型資產(chǎn)的情況�����,結(jié)合各類型資產(chǎn)管理要實(shí)現(xiàn)的目標(biāo)�����,定義按照不同大類資產(chǎn)進(jìn)行區(qū)分的制度規(guī)范�����,以便更好的指導(dǎo)業(yè)務(wù)的開展�����。

資產(chǎn)管理的范圍到底是多大?低值易耗品與資產(chǎn)如何區(qū)分�����?低值易耗品和資產(chǎn)管理的流程是不是應(yīng)該一致�����?這也是很多資產(chǎn)管理者苦惱的問題�����。

筆者個(gè)人認(rèn)為可以從以下幾個(gè)方面考慮資產(chǎn)管理的范圍邊界:

首先�����,低值易耗品要不要納入管理�����,要看當(dāng)前的管理水平和企業(yè)低值易耗品的數(shù)量�����,也就是說要看投入產(chǎn)出比�����,如果低值易耗品量非常大�����,占用了大量的資金�����,那么低值易耗品確實(shí)應(yīng)該納入管理�����。如果企業(yè)低值易耗品數(shù)量不多�����,且大量的固定資產(chǎn)還管理不明白的情況下�����,低值易耗品可以適當(dāng)緩一緩�����。

其次,低值易耗品和固定資產(chǎn)只是財(cái)務(wù)從價(jià)值維度的區(qū)分口徑�����,實(shí)物本身來講都是資產(chǎn)�����,因此如果確定將低值易耗品納入到管理范圍�����,那除了財(cái)務(wù)協(xié)同不一樣外�����,其他的流程就應(yīng)該是按照資產(chǎn)管理流程進(jìn)行設(shè)計(jì)�����。

建立資產(chǎn)監(jiān)督評(píng)價(jià)機(jī)制

多數(shù)企業(yè)對(duì)于資產(chǎn)管理部門的職責(zé)定位是行使資產(chǎn)監(jiān)督和管理權(quán)�����,實(shí)際上是指對(duì)企業(yè)資產(chǎn)管理負(fù)有管理責(zé)任�����。

而很少企業(yè)同時(shí)賦予資產(chǎn)管理部門相應(yīng)的考核評(píng)價(jià)權(quán)力�����,而資產(chǎn)又都在實(shí)際的使用部門�����,異動(dòng)的第一責(zé)任人又在使用部門�����,甚至具體的資產(chǎn)使用人�����,結(jié)果導(dǎo)致資產(chǎn)管理始終無法實(shí)現(xiàn)實(shí)時(shí)�����、動(dòng)態(tài)的管理�����。

因此要實(shí)現(xiàn)資產(chǎn)的管理?xiàng)l線清晰,責(zé)任明確�����,執(zhí)行到位�����,必要賦予資產(chǎn)管理部門與之責(zé)任相對(duì)應(yīng)的監(jiān)督評(píng)價(jià)及考核權(quán)力�����,督促相關(guān)資產(chǎn)使用部門有效使用資產(chǎn)�����,不多占用資產(chǎn)�����,直到讓企業(yè)資產(chǎn)達(dá)到最優(yōu)配置的理想狀態(tài)�����。

關(guān)于執(zhí)行中幾個(gè)核心問題

當(dāng)企業(yè)理解了資產(chǎn)管理的重要性�����,理清了資產(chǎn)管理的責(zé)任邊界�����,并且建立了相關(guān)的數(shù)據(jù)標(biāo)準(zhǔn)�����,也有了監(jiān)督評(píng)價(jià)機(jī)制�����,在工作開展時(shí)通常又會(huì)遇到存量資產(chǎn)如何清查�����、增量資產(chǎn)如何轉(zhuǎn)資�����、如何判定資產(chǎn)配置和處置的合理性等問題�����。

對(duì)于多數(shù)企業(yè)來講,由于歷史的原因?qū)е碌馁Y產(chǎn)管理問題很多�����,存量資產(chǎn)的清查是一個(gè)非常艱巨且耗時(shí)的工作�����。

在展開資產(chǎn)清查時(shí)�����,資產(chǎn)管理部門首先要協(xié)同財(cái)務(wù)部門明確雙方的資產(chǎn)管理的原則�����,雙方首先達(dá)成一致�����,避免各說各話�����。

如:財(cái)務(wù)上打包資產(chǎn)如何拆分�����,哪些資產(chǎn)無法進(jìn)行拆分等�����,在此基礎(chǔ)上進(jìn)行財(cái)務(wù)固定資產(chǎn)賬務(wù)調(diào)整和清洗�����。

基于清洗完成的固定資產(chǎn)臺(tái)賬�����,組織資產(chǎn)使用部門進(jìn)行實(shí)物核實(shí)�����,期間出現(xiàn)的異常資產(chǎn)(有賬無物�����、有物無賬)進(jìn)行歸類�����,將原因分析清楚后,提交公司領(lǐng)導(dǎo)進(jìn)行決策�����。

增量資產(chǎn)如何進(jìn)行轉(zhuǎn)資

在建工程形成的增量資產(chǎn)轉(zhuǎn)資�����,一直以來是很多企業(yè)困惑的問題�����,管理顆粒度不清晰�����,很容易導(dǎo)致大量打包資產(chǎn)的形成�����。

因此�����,在建工程轉(zhuǎn)資之前�����,一定要明確資產(chǎn)管理的顆粒度標(biāo)準(zhǔn)(即資產(chǎn)末級(jí)分類標(biāo)準(zhǔn))�����,供應(yīng)商進(jìn)行工程清單移交時(shí)�����,要按照此標(biāo)準(zhǔn)進(jìn)行歸類移交�����,在工程項(xiàng)目竣工決算時(shí)�����,按照移交清單進(jìn)行價(jià)值核算�����,這樣基本上能夠解決工程轉(zhuǎn)資轉(zhuǎn)固難的問題�����。

資產(chǎn)配置的合理性實(shí)際上需要多維度的論證,包括企業(yè)發(fā)展戰(zhàn)略下資產(chǎn)配置的要求�����,明確哪些是為了滿足企業(yè)組織戰(zhàn)略而提前配置的資產(chǎn)�����,哪些是正常生產(chǎn)經(jīng)營(yíng)所必須的資產(chǎn)�����,在此基礎(chǔ)上進(jìn)行不同類型的資產(chǎn)配置合理性評(píng)價(jià)�����,如通過資產(chǎn)有效利用率來判斷資產(chǎn)是否超量配置等�����。

財(cái)務(wù)固定資產(chǎn)折舊計(jì)提完是不是就意味著資產(chǎn)應(yīng)該報(bào)廢了�����?

答案顯然是否定的�����。

因?yàn)楣潭ㄙY產(chǎn)折舊期限是從以財(cái)務(wù)準(zhǔn)則來進(jìn)行設(shè)定�����,而不是根據(jù)資產(chǎn)的實(shí)際使用壽命來進(jìn)行判斷的�����,因此要真實(shí)判斷資產(chǎn)報(bào)廢是否合理需要基于實(shí)際使用壽命來判斷�����。

而實(shí)際使用壽命�����,可以根據(jù)資產(chǎn)服務(wù)企業(yè)的全過程數(shù)據(jù)以及同類型資產(chǎn)的對(duì)比來完成判斷�����,這樣可以避免資產(chǎn)的提前報(bào)廢而造成的浪費(fèi),也可以避免過度逾期使用而影響到企業(yè)生產(chǎn)經(jīng)營(yíng)�����。

借助數(shù)智化更快實(shí)現(xiàn)破局

在意識(shí)�����、標(biāo)準(zhǔn)�����、制度�����、考核到位的前提下�����,通過數(shù)智化的工具來破局資產(chǎn)管理亂象�����,能夠助力企業(yè)更快實(shí)現(xiàn)資產(chǎn)管理的科學(xué)化和規(guī)范性�����,一勞永逸的解決資產(chǎn)管理所面臨的問題。

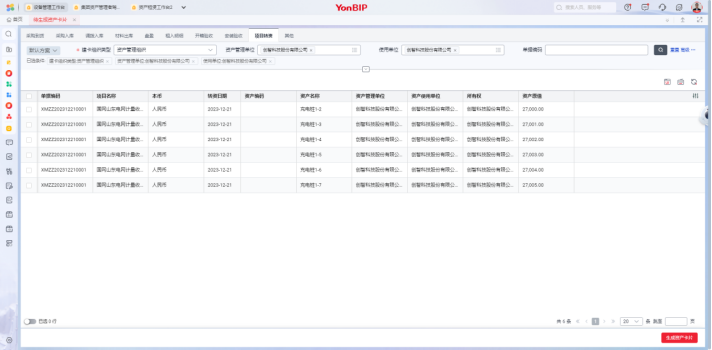

數(shù)智化可以固化資產(chǎn)管理的相關(guān)數(shù)據(jù)標(biāo)準(zhǔn)�����,內(nèi)置資產(chǎn)管理流程�����,沉淀資產(chǎn)管理數(shù)據(jù)�����,支撐資產(chǎn)配置及處置決策�����。

通過數(shù)智化對(duì)資產(chǎn)分類標(biāo)準(zhǔn)及管理顆粒度進(jìn)行固化�����,并能夠?qū)Σ煌愋唾Y產(chǎn)的差異數(shù)據(jù)信息項(xiàng)進(jìn)行定義�����,通過系統(tǒng)約束建檔維護(hù)信息�����。

指導(dǎo)清查資產(chǎn)建檔及后續(xù)新增資產(chǎn)建檔�����,讓資產(chǎn)建檔更加規(guī)范�����,也為后續(xù)的分類對(duì)比分析提供支撐�����。

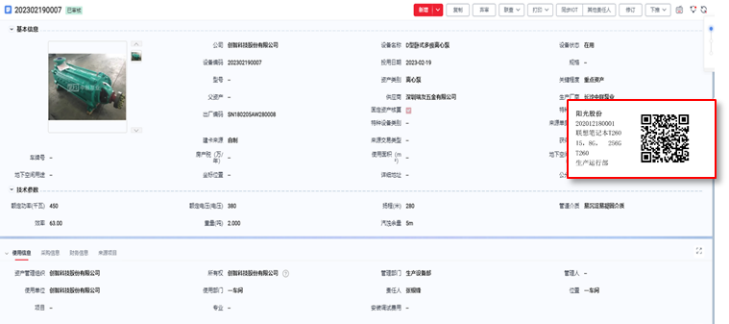

借助數(shù)智化快速準(zhǔn)確實(shí)現(xiàn)存量資產(chǎn)清查�����,資產(chǎn)清查工作開展中需要及時(shí)對(duì)清查結(jié)果進(jìn)行核對(duì)檢查�����,借助數(shù)智化平臺(tái)�����,可以進(jìn)行自動(dòng)數(shù)據(jù)校驗(yàn),并通過二維碼標(biāo)簽打印進(jìn)行現(xiàn)場(chǎng)實(shí)物對(duì)應(yīng)來進(jìn)行清查結(jié)果核對(duì)�����,從而加快清查速度�����,提升清查質(zhì)量�����。

拉通在建工程轉(zhuǎn)資�����,實(shí)現(xiàn)從項(xiàng)目驗(yàn)收�����、產(chǎn)出物交付清單到轉(zhuǎn)資的上下游的全鏈條協(xié)同管理�����,從源頭解決在建工程轉(zhuǎn)資轉(zhuǎn)固難的問題�����。

數(shù)智化平臺(tái)通過工作流配置�����,可以將資產(chǎn)各業(yè)務(wù)的企業(yè)內(nèi)控流程進(jìn)行內(nèi)置�����,在業(yè)務(wù)發(fā)生時(shí)�����,根據(jù)實(shí)際業(yè)務(wù)情況�����,自動(dòng)觸發(fā)進(jìn)入相應(yīng)的流程環(huán)節(jié)�����,并且可以實(shí)時(shí)查看內(nèi)部流程的進(jìn)度�����。

利用移動(dòng)化技術(shù),結(jié)合數(shù)智化平臺(tái)實(shí)現(xiàn)資產(chǎn)智能化+移動(dòng)化相結(jié)合的資產(chǎn)敏捷盤點(diǎn)�����。通過規(guī)則識(shí)別判定正常使用資產(chǎn)自動(dòng)進(jìn)行盤點(diǎn)�����,剩余的部分進(jìn)行移動(dòng)盤點(diǎn)�����,提升盤點(diǎn)效率�����,節(jié)約盤點(diǎn)時(shí)間�����,同時(shí)提升盤點(diǎn)數(shù)據(jù)準(zhǔn)確性�����。

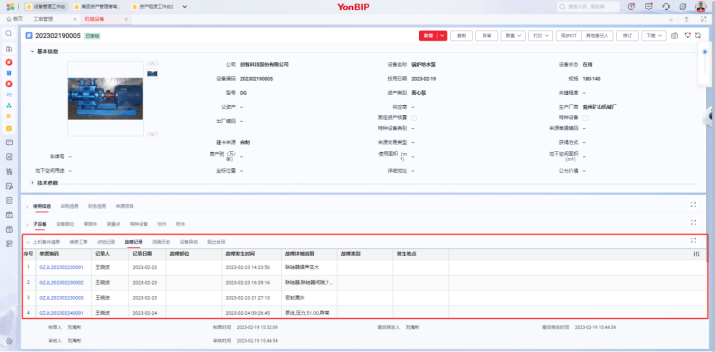

資產(chǎn)生命周期履歷�����,助力管理者對(duì)資產(chǎn)使用情況進(jìn)行隨時(shí)隨地跟蹤�����,分析使用情況�����,在資產(chǎn)報(bào)廢時(shí)能夠準(zhǔn)確指導(dǎo)進(jìn)行判定�����。

數(shù)智化平臺(tái)�����,自動(dòng)統(tǒng)計(jì)分配給各個(gè)使用部門資產(chǎn)的實(shí)際利用率�����,有效開動(dòng)率等相關(guān)的指標(biāo)�����,在資產(chǎn)配置評(píng)價(jià)時(shí),予以決策支撐�����,助力企業(yè)資產(chǎn)配置更加平衡�����,讓資產(chǎn)發(fā)揮最大效益�����。

滬公網(wǎng)安備 31011502014502號(hào)

滬公網(wǎng)安備 31011502014502號(hào)